Fundusze ETF, czyli Exchange Traded Funds, zyskały ogromną popularność wśród inwestorów indywidualnych na całym świecie – i trudno się temu dziwić. Te notowane na giełdzie fundusze inwestycyjne stanowią wygodne i relatywnie tanie narzędzie do budowy zdywersyfikowanego portfela inwestycyjnego. Z roku na rok coraz więcej osób, również w Polsce, decyduje się na ten model inwestowania – szczególnie ci, którzy szukają prostoty, przejrzystości i niższych kosztów niż w przypadku tradycyjnych funduszy.

Spis treści:

ETF – jak to działa?

ETF-y to fundusze, których jednostki można kupować i sprzedawać na giełdzie tak samo, jak akcje. Jednak w przeciwieństwie do inwestowania na giełdzie, ETF nie reprezentuje udziału w jednej firmie, ale w całym koszyku aktywów – zwykle w portfelu odpowiadającym określonemu indeksowi giełdowemu. Może to być indeks polski, np. WIG20, ale również międzynarodowy – S&P 500, Nasdaq 100 czy MSCI World.

Cechą charakterystyczną ETF-ów jest ich pasywne zarządzanie. Oznacza to, że zarządzający funduszem nie próbuje przewidywać rynku ani wybierać najlepszych spółek – jego zadaniem jest jedynie odwzorować skład i proporcje danego indeksu. Dzięki temu ograniczone zostają koszty zarządzania, co bezpośrednio przekłada się na wyższe zyski dla inwestora.

Zalety inwestowania w fundusze ETF

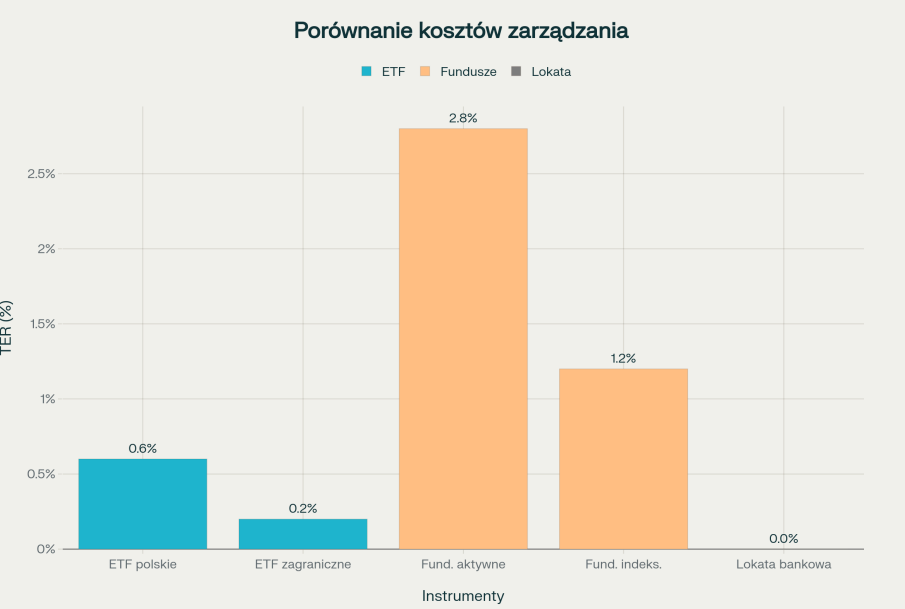

To właśnie niskie koszty są jedną z głównych przewag ETF-ów. Średni wskaźnik kosztów całkowitych, czyli Total Expense Ratio (TER), w przypadku funduszy ETF wynosi globalnie około 0,24% rocznie. Dla porównania – aktywnie zarządzane fundusze inwestycyjne w Polsce potrafią pobierać od 2 do nawet 3% rocznie. Ta różnica może nie wydawać się duża, ale w perspektywie kilkunastu lat inwestycji ma kolosalne znaczenie.

Drugą istotną zaletą ETF-ów jest możliwość uzyskania szerokiej dywersyfikacji. Inwestując w jednostkę funduszu, otrzymujemy ekspozycję na cały indeks – dziesiątki, setki, a czasem nawet tysiące spółek. Dzięki temu ryzyko inwestycyjne zostaje rozproszone, a negatywne wyniki pojedynczych firm nie mają aż takiego wpływu na wartość całego portfela.

Warto również zwrócić uwagę na płynność tych instrumentów. Jednostki ETF można kupować i sprzedawać w czasie rzeczywistym w trakcie trwania sesji giełdowej, co daje pełną kontrolę nad momentem wejścia i wyjścia z inwestycji. Tego typu elastyczność to coś, czego nie oferują klasyczne fundusze wyceniane raz dziennie.

Nie bez znaczenia jest także transparentność. Skład portfela większości ETF-ów jest publikowany codziennie, co daje inwestorowi dokładną wiedzę na temat tego, w co lokuje swoje środki.

Jakie są rodzaje ETF-ów?

ETF-y można podzielić według wielu kryteriów, ale najczęściej spotykanym podziałem jest ten ze względu na typ aktywów bazowych. Najbardziej popularne są ETF-y akcyjne – śledzą one indeksy giełdowe i dają ekspozycję na rynek akcji. Przykłady to fundusze oparte na WIG20, S&P 500 czy globalnym MSCI World.

Inną kategorią są ETF-y obligacyjne, które inwestują w dług – np. w polskie obligacje skarbowe czy papiery dłużne spółek. To dobre rozwiązanie dla osób szukających większej stabilności i niższego ryzyka.

Warto też wspomnieć o ETF-ach towarowych, które śledzą ceny surowców, takich jak złoto, ropa naftowa czy metale przemysłowe. Tego rodzaju fundusze są często wykorzystywane jako forma zabezpieczenia portfela przed inflacją.

Na rynku znajdziemy również ETF-y krajowe, regionalne i globalne – wybór zależy od preferencji inwestora oraz tego, w jakim stopniu chce zdywersyfikować swój portfel pod kątem geograficznym. Dodatkowy podział obejmuje fundusze akumulujące (reinvestujące zyski) i dystrybucyjne (wypłacające dywidendy inwestorowi).

Koszty inwestowania – na co zwrócić uwagę?

Poza wspomnianym TER-em, istotne są także prowizje maklerskie. W Polsce to zazwyczaj około 0,29% wartości transakcji, z minimalnym kosztem rzędu kilkunastu złotych. Kolejnym elementem jest spread transakcyjny – różnica między ceną kupna a sprzedaży ETF-a. Im bardziej płynny fundusz, tym mniejszy spread. W przypadku mniej popularnych funduszy spread może mieć większe znaczenie, zwłaszcza przy częstym handlu.

Warto też mieć na uwadze tzw. tracking error, czyli różnicę między wynikami funduszu a indeksu, który stara się odwzorować. Dobrze zarządzane ETF-y mają ten wskaźnik bardzo niski, często poniżej 0,1% rocznie.

Jeśli inwestujemy w zagraniczne ETF-y, trzeba pamiętać o ewentualnych kosztach przewalutowania oraz podatkach od dywidend, które w niektórych krajach pobierane są u źródła.

ETF-y dostępne na GPW

Na warszawskiej giełdzie notowanych jest kilkanaście ETF-ów, głównie za sprawą firmy Beta ETF we współpracy z AgioFunds TFI. Najbardziej znany z nich to BETA ETF WIG20TR – odwzorowuje indeks 20 największych spółek notowanych na GPW. Inne fundusze to m.in. BETA ETF mWIG40TR i sWIG80TR (średnie i małe spółki) czy BETA ETF S&P 500 PLN-Hedged oraz Nasdaq-100 PLN-Hedged, które oferują ekspozycję na amerykański rynek z zabezpieczeniem walutowym.

Na uwagę zasługują również fundusze obligacyjne – BETA ETF TBSP i BETA ETF Obligacji 6M, które inwestują w polskie papiery skarbowe. Dla osób szukających funduszy o niskim TER interesującą propozycją będą ETF-y od Amundi – ich wskaźnik kosztów to zaledwie 0,05%.

Jak zacząć inwestować w ETF-y?

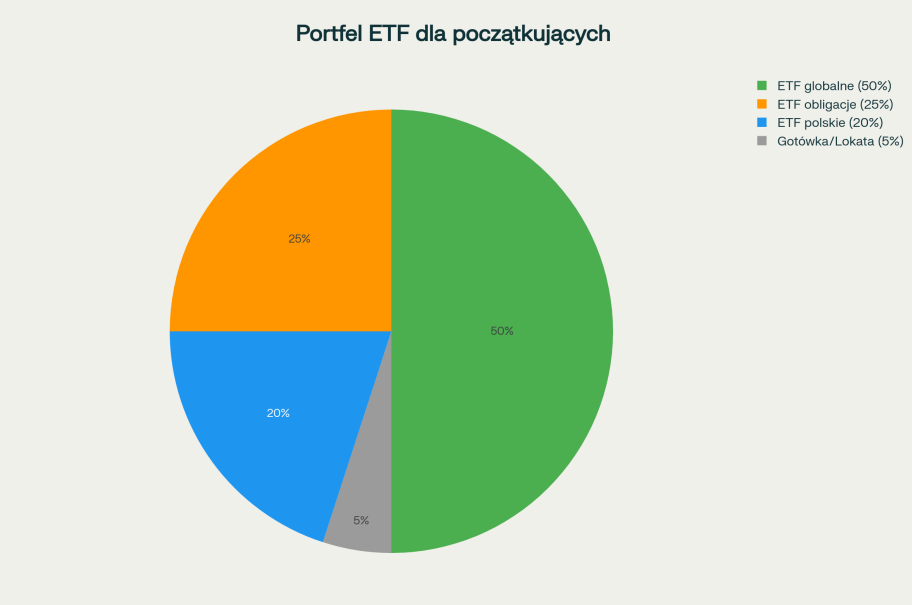

Pierwszym krokiem jest założenie rachunku maklerskiego – możesz to zrobić w polskim domu maklerskim lub u brokera zagranicznego. Następnie warto określić swoją strategię: jaki jest horyzont inwestycyjny, poziom akceptowalnego ryzyka i jakie są cele finansowe. Dobrym punktem wyjścia dla początkujących jest inwestowanie w szeroko dywersyfikowany globalny ETF akcyjny, np. na indeks MSCI World.

Zobacz też: Giełda dla bardzo początkujących

Zlecenie kupna ETF-a składa się analogicznie jak w przypadku akcji – wystarczy znać ticker funduszu, liczbę jednostek i wybrać typ zlecenia. Początkującym zaleca się korzystanie ze zleceń z limitem, które pozwalają lepiej kontrolować cenę zakupu.

Podatki i najczęstsze błędy inwestorów

Inwestorzy muszą pamiętać o 19-procentowym podatku od zysków kapitałowych – tzw. podatku Belki. W przypadku ETF-ów notowanych na GPW podatek jest automatycznie pobierany przez dom maklerski. Jeśli inwestujesz za granicą, konieczne będzie samodzielne rozliczenie w rocznym PIT.

Zobacz też: Jak rozliczać podatki ze sprzedaży zagranicznych akcji?

Do najczęstszych błędów początkujących inwestorów należą: brak jasno określonego celu inwestycyjnego, nadmierna dywersyfikacja poprzez zakup zbyt wielu podobnych funduszy, próby przewidywania rynku (market timing), ignorowanie kosztów czy paniczna sprzedaż podczas spadków.